『カイジ「命より重い!」お金の話』(小暮太一著。株式会社サンマーク出版)という本を読みました。

正直、僕には簡単すぎる内容だったのだけれど、保険のことについてだけは「うまくまとまってるな~」と思ったので、そこだけ簡単に紹介しておきます。

その前の文脈は、漫画の主人公カイジが、こうやってさまざまなギャンブルをしながら生きていけるのはなぜか?それは「致命的には負けてはいないからだ」と結論を導いたもの。そこに保険のコラムを挿入する形となっています。

人はなぜ保険を掛けるのか?

自動車の保険、家屋の火災保険、海外旅行時の保険などは、万が一のことが起こった時に、「致命的に負けないために」保険に入っておくべき。確かに万が一ではあるが、それでも再起不能になることを避けておくべきだろう。

そして、同時に保険は「万が一の時のため“だけ”に入るものだというのが私の考えです」(原文ママ)とある。

これはつまり、貯蓄型の否定の意味と、普通の生命保険なんかも、事情によって必要だったり、そうでなかったりするということを書いているのでしょう。

後者については、例えば、若い時でも自分が独身であれば、死んだときにお金を誰かに残す必要はありません。

大病の時に必要じゃないか!?という人も要るだろうけれど、それは本当か? 今は癌なんかも通院で治療する場合が非常に多いし、そもそも治療費が大きくなる時は健康保険がおおかたカバーしてくれます。

一方、若年から壮年期に一家の大黒柱である場合、自分が若死にしたら家族が食えんだろうと保険に入ることは意味があるでしょう。しかし、また、子供も独立してしまうと、自分の葬儀分くらいの保険(300万とか)で十分になってきます。

保険は、基本的に負ける投資です。それなのに、やみくもに将来を不安がって掛ける人は、なんつうか、かなりかわいそうな人と言えるんじゃないか。

よく「学校で教えてくれることは社会に出ても役に立たん!」なんて言う人がいますけど、これなんか見ると、「やっぱりちゃんと勉強しておいた方がいいのでは?」と言いたくなります。ってか、そういうこと言ってる人が保険にいっぱい入ってしまうのかな。

話を本の内容に戻して、貯蓄型保険の話に進みます。

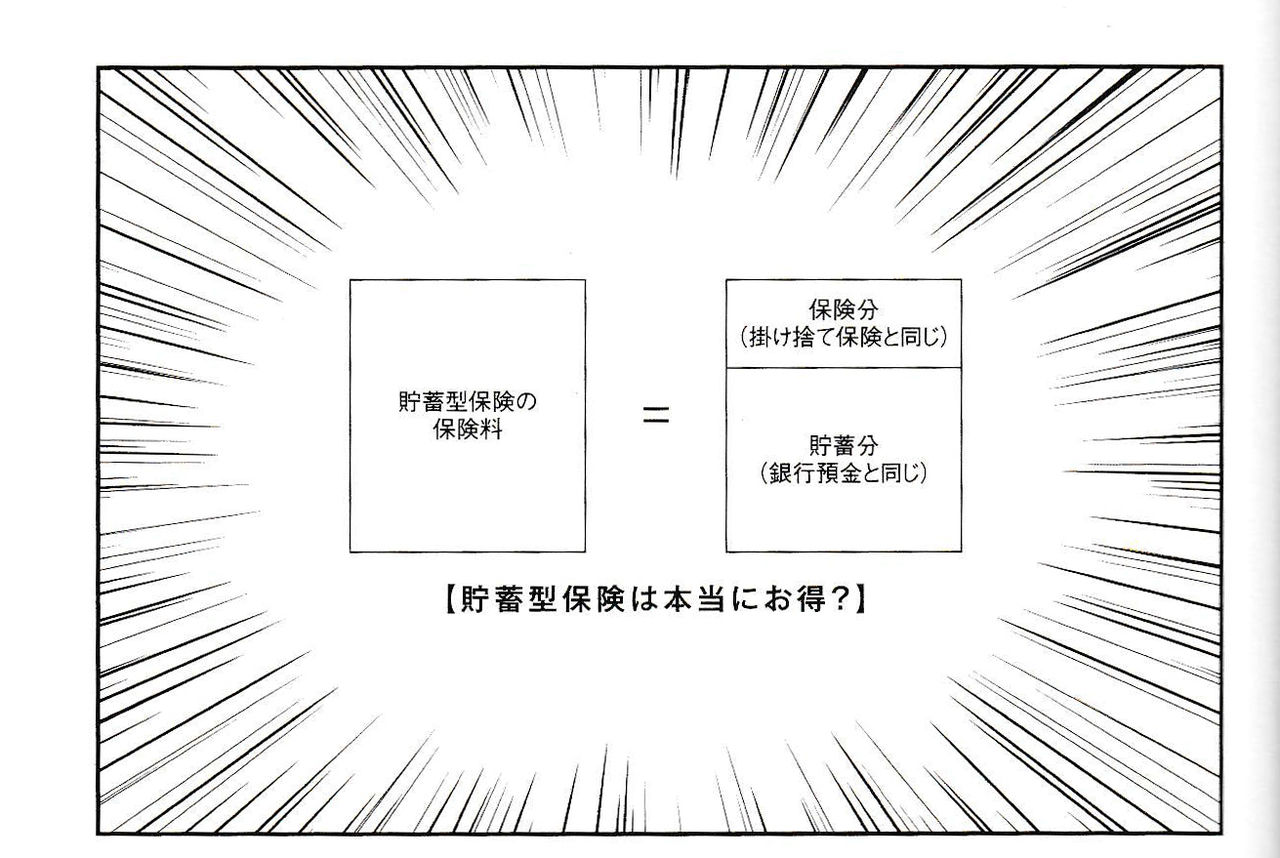

これは「イメージで言うと、掛け捨て保険の保険料+銀行預金が、貯蓄型保険です。

では、自分で預金しつつ、掛け捨て保険に入るのと同じなのかというと、そうではありません。貯蓄型の保険には、通常解約できない期間が設定されています。その期間に解約しようとすると、貯めたお金(払った保険料)から大幅に手数料を引かれて戻ってきます。銀行預金は好きなときに引き出せますが、保険はそうではないんです。

こう考えると、貯蓄型保険のメリットが分からなくなります。」(原文ママ)

そして、そのメリットがもしあるとすれば、

「強制的にお金が引き落とされ、強制的に貯蓄に回されます。自分の力では貯金できない人には、もしかしたら意味があるかもしれません。でも、その程度の話です。」(原文ママ)

と結んでいます。

今の収入に余裕があり、でも貯金が苦手なので、強制的に貯蓄させられる貯蓄型保険に入ってお金を貯めるのには、まだ合理性がないこともない。しかし、今経済的に苦しい人がそういうことをする理由はどこにもないということ。そして、それ以前、保険は本来、万が一のことが起こった時に、本当に再起不能になりそうな分“だけ”を掛けておくものなのだ、ということですね。

よくわかる解説だったので載せてみました(中間には、僕の意見(まあ、他の本で読んだものと思ってもらっていいです)も入っていますから誤解のないように)。

保険のかけ過ぎで生活が苦しい人や、貯蓄型を中途半端に解約して損してる人も案外多いと思いますが、そういう方のお役にたてれば幸いです。